Bank kündigt Schließfachversicherung

Immer mehr Bankkunden bekommen Post mit einem unangenehmen Inhalt:

Die bisher im Mietpreis enthaltene Schließfach Versicherung wird gekündigt – stattdessen bietet die Bank ein neues, kostenpflichtiges Paket an oder kündigt die Schließfachversicherung ersatzlos. Viele fragen sich dann:

👉 Bin ich jetzt unversichert?

👉 Muss ich die neue Bank-Lösung wirklich nehmen?

👉 Gibt es eine günstige Alternative zur Schließfachversicherung der Bank?

Genau darum geht es hier.

Wenn plötzlich ein Brief der Bank kommt 📩

Typischer Ablauf:

Sie haben Ihr Bankschließfach seit Jahren, vielleicht sogar Jahrzehnten. Darin liegen:

- wichtige Unterlagen 📄

- Erbstücke 💍

- Gold oder andere Edelmetalle 🪙

- vielleicht auch etwas Bargeld 💶

Bislang war das Thema Versicherung eher im Hintergrund – „irgendwie ist das schon über die Bank mitversichert“. Dann kommt der Brief:

„Wir informieren Sie darüber, dass der bisherige Versicherungsschutz für Ihr Bankschließfach zum XX.XX.2025 endet. Gern bieten wir Ihnen ab diesem Zeitpunkt unsere neue Schließfachversicherung an.“

Viele spüren da intuitiv: Da will mir jemand etwas Neues verkaufen. Und oft stimmt genau das.

Warum Banken ihre alte Schließfachversicherung kündigen 🏦

Es gibt mehrere Gründe, warum Banken die frühere, integrierte Schließfachversicherung beendet haben:

- Kostendruck: Gruppenverträge mit Versicherern sind für Banken teuer geworden.

- Regulatorik: Banken müssen genauer nachweisen, welche Risiken sie tragen.

- Risikomanagement: Sie wollen Risiken auf Versicherer und Kunden auslagern.

- Neues Geschäftsmodell: Mit Zusatzversicherungen lässt sich zusätzlicher Umsatz erzeugen.

Kurz gesagt: Was früher still im Hintergrund mitlief, wird heute in ein extra Produkt gepackt – und das ist selten ein Schnäppchen.

Warum die neuen Bank-Tarife oft so teuer sind 💸

Wer sich das neue Angebot der Bank genauer anschaut, erkennt ein Muster:

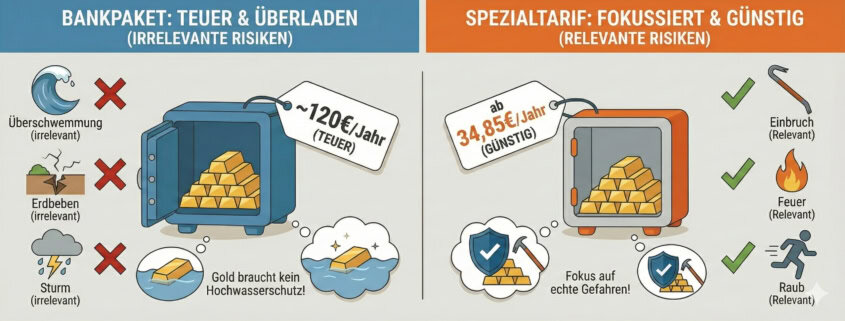

Die Pakete wirken beeindruckend, weil sie viele Risiken aufzählen:

- Überschwemmung 🌊

- Hochwasser

- Elementarschäden wie Sturm, Erdrutsch, evtl. sogar Erdbeben

- Vandalismus

- diverse „Naturereignisse“

Das klingt nach „Rundum-sorglos“. In der Praxis ist es aber oft überdimensioniert – und genau deshalb teuer.

Der Punkt ist:

👉 Goldbarren, Münzen, Schmuck oder Urkunden liegen in einem Tresorraum.

👉 Dieser Tresorraum steht nicht im Kellerschacht eines Einfamilienhauses, sondern in einem gesicherten Bankgebäude.

Das Risiko, dass Ihr Gold durch Hochwasser beschädigt wird, liegt faktisch bei nahe null. Trotzdem zahlen Sie für diese Bausteine mit.

Beispiel aus der Realität:

- Bank-Tarif mit „Komfortschutz“: z. B. 120–160 € pro Jahr

- Spezialtarif für Bankschließfächer: z. B. ab ca. 34,85 € pro Jahr bei 50.000 € Versicherungssumme

Der Unterschied entsteht nicht, weil der günstige Tarif schlechter ist – sondern weil er sich auf das Wesentliche konzentriert.

Welche Risiken im Bankschließfach wirklich relevant sind ✅

Stellt man die Emotionen und Marketingtexte der Bank kurz beiseite, bleiben ein paar wenige, aber wichtige Risiken:

- 🔓 Einbruchdiebstahl in den Tresorraum

- 🧨 Feuer / Explosion im Gebäude

- 🚰 Leitungswasser (z. B. durch einen Rohrbruch im Tresorbereich)

- 🧑🦹 Raub im Bankgebäude

- 🛠️ Beschädigung / Aufbruch des einzelnen Schließfachs

Diese Ereignisse sind selten, aber sie kommen vor – und dann kann es richtig teuer werden.

Genau auf diese Punkte konzentrieren sich gute, spezialisierte Schließfachversicherungen.

All die zusätzlichen Risiken wie Überschwemmung oder Erdrutsch sind für den Inhalt eines Bankschließfachs in den meisten Fällen reine Theorie.

Günstige Alternative zur Bank-Schließfachversicherung 🔄

Spezielle Schließfachversicherungen für Bankschließfächer arbeiten anders als die Bankpakete:

- Fokus auf die relevanten Risiken (Einbruch, Raub, Feuer, Leitungswasser)

- flexible Deckungssummen – z. B. 5.000 €, 25.000 €, 50.000 €, 100.000 € und mehr

- schlanker Tarif ohne unnötige Bausteine

- dadurch deutlich niedrigere Beiträge

Statt „ein Paket für alle“ wählen Sie selbst, welchen Wert Sie absichern möchten.

Das ist meistens fairer – und vor allem nachvollziehbar.

Muss ich die Versicherung der Bank wirklich nehmen? ❓

Kurz und klar: Nein.

Als Kunde sind Sie nicht verpflichtet, die Schließfachversicherung der Bank abzuschließen.

Sie können:

- die Banklösung annehmen

- eine externe Schließfachversicherung wählen

- oder – auf eigenes Risiko – ganz auf einen Schutz verzichten

Wenn ein Bankmitarbeiter behauptet, es ginge nur mit der hauseigenen Lösung, dürfen Sie ruhig nachfragen:

„Meinen Sie wirklich, ich darf keine eigene Schließfachversicherung für mein Bankschließfach abschließen?“

In der Praxis akzeptieren Banken externe Lösungen, weil das Risiko ja genau das gleiche bleibt: Versicherer A oder B zahlt im Schadenfall, nicht die Bank.

Wie finde ich die passende Deckungssumme? 📊

Damit Sie nicht „blind“ eine Summe wählen, hilft eine grobe Einordnung:

- 📁 5.000–10.000 €

– wichtige Dokumente (Urkunden, Testamente, Grundbuchauszüge) - 💍 25.000–50.000 €

– etwas Schmuck, ein paar Uhren, kleinere Goldmengen - 🕰️ 50.000–100.000 €

– hochwertige Uhrensammlung, mehr Gold, mehrere Schmuckstücke - 💎 100.000 € und mehr

– größere Edelmetallbestände, umfangreiche Sammlungen, mehrere Erbstücke

Hilfreich ist eine kleine Inventarliste mit Fotos. Nicht übertrieben, einfach stichpunktartig. So können Sie im Ernstfall nachweisen, was im Fach war.

Nächster Schritt – Beitrag für Ihr Bankschließfach berechnen 🖥️

Wenn Ihre Bank die alte Schließfachversicherung gekündigt hat, stehen Sie nicht ohne Möglichkeiten da. Im Gegenteil:

Sie können jetzt selbst entscheiden,

- welchen Wert Sie absichern möchten

- welche Risiken Ihnen wichtig sind

- und wie viel Sie bereit sind, dafür zu zahlen

Mit unserem Online-Rechner sehen Sie in wenigen Schritten, was eine spezialisierte Schließfach Versicherung für Sie kostet.

So behalten Sie die Kontrolle – und Ihr Schließfach bleibt genau so sicher, wie Sie es sich wünschen. 🔒